המדריך המלא: איך להפוך דירת יד שנייה ללא ממ"ד להזדמנות הנדל"ן של 2025?

המדריך המלא: איך להפוך דירת יד שנייה ללא ממ"ד להזדמנות הנדל"ן של 2025?

המדריך המלא: איך להפוך דירת יד שנייה ללא ממ"ד להזדמנות הנדל"ן של 2025?

המדריך המלא: איך להפוך דירת יד שנייה ללא ממ"ד להזדמנות הנדל"ן של 2025?האזעקות אולי נדמו, אבל החרדה נשארה. מאז אירועי 2023-2024, הביטחון האישי הפך לשיקול המרכזי בחיפוש בית. החיפושים אחר "דירה עם ממ"ד" זינקו במאות אחוזים, והמרחב המוגן הפך מ"תוספת נחמדה" לדרישת סף בלתי מתפשרת, כאשר סקרים מראים כי הוא המאפיין החשוב ביותר עבור 42% מהרוכשים .

אבל כאן מתחילה הבעיה: דירות עם ממ"ד הן לרוב דירות חדשות או חדשות יחסית, ומחיריהן מרקיעי שחקים. רוכשים רבים, ובמיוחד זוגות צעירים ומשפרי דיור, מוצאים את עצמם במלכוד: הם לא מוכנים להתפשר על ביטחון משפחתם, אך גם לא יכולים לעמוד במחירי השוק של דירות ממוגנות. הפער בין דירה חדשה לישנה יכול להגיע ל-15% עד 30% , פער שמתורגם למאות אלפי שקלים.

התחושה היא של מבוי סתום. אבל מה אם נספר לכם שהפתרון לא נמצא בחיפוש אחר דירה יקרה יותר, אלא ביצירת הזדמנות חכמה? במדריך זה, ננתח לעומק את שוק הנדל"ן הנוכחי, נפענח את "פרדוקס הממ"ד", ונראה כיצד רכישת דירת יד שנייה ללא ממ"ד יכולה להיות, באופן מפתיע, המהלך הכלכלי והבטוח ביותר שתעשו. נצלול לנתונים, נחשב עלויות, ונבנה יחד תוכנית פעולה מעשית.

חלק 1: ניתוח שוק הנדל"ן בצל המלחמה – תמונת מצב 2025

כדי להבין את ההזדמנות, ראשית עלינו להבין את השוק הייחודי שנוצר. שנת 2024 התאפיינה בעליית מחירים כללית של כ-5% עד 7.7% מעריב, , אך מתחת לפני השטח התפתחו שתי מגמות סותרות ומכריעות סביב סוגיית המיגון.

פרדוקס הממ"ד: למה הביקוש עולה, אבל פרמיית המחיר ברכישה דווקא יורדת?

באופן טבעי, המצב הביטחוני הקפיץ את הביקוש לממ"דים. נתוני הכלכלן הראשי באוצר מראים כי שיעור העסקאות בדירות יד שנייה עם ממ"ד טיפס מ-53% בתחילת 2024 לשיא של 58% ואף 60% בתקופות מתוחות . אך כאן מתגלה ממצא מפתיע ממחקר מקיף של בנק ישראל: בעוד שבשוק השכירות הפרמיה על ממ"ד זינקה, בשוק הרכישה היא דווקא ירדה.

ההיגיון מאחורי המספרים: טווח קצר מול טווח ארוך

הפער הזה נובע מהבדל מהותי באופק הזמן של שוכרים ורוכשים:

- שוכרים חושבים לטווח קצר: חוזה שכירות הוא לרוב לשנה. בתקופה של מתיחות ביטחונית, שוכרים מוכנים לשלם יותר עבור ביטחון מיידי, גם על חשבון פרמטרים אחרים. מחקר בנק ישראל מצא כי פרמיית השכירות על ממ"ד עלתה בכ-4 נקודות אחוז לאחר פרוץ המלחמה, במיוחד לאחר מתקפות הטילים מאיראן במאי 2024 . בערים מסוימות, הפער במחיר השכירות בין דירה עם ממ"ד לדירה זהה בלעדיו יכול להגיע לאלפי שקלים, ופרמיה של 50% ויותר .

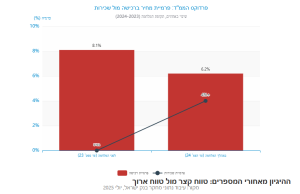

- רוכשים חושבים לטווח ארוך: רכישת דירה היא התחייבות ל-20-30 שנה. הרוכשים מביאים בחשבון אפשרות לשיפור במצב הביטחוני בעתיד, מה שהופך את ההשקעה הנוספת בממ"ד לפחות קריטית בראייתם הכלכלית ארוכת הטווח. הם מהמרים על "חזרה לשגרה". כתוצאה מכך, הפרמיה על רכישת דירה עם ממ"ד ירדה, על פי בנק ישראל, מכ-8.1% לפני המלחמה לכ-6.2% במהלכה.

התמונה המורכבת: שמאי מקרקעין מול כלכלנים

חשוב לציין שהתמונה אינה אחידה. בעוד בנק ישראל מצביע על ירידה בפרמיית הרכישה, מחקר של לשכת שמאי המקרקעין מציג פערים גבוהים יותר של 15%-20% בין דירות עם וללא ממ"ד, במיוחד בערים כמו תל אביב וחיפה . הפער בנתונים נובע ממתודולוגיות שונות (בנק ישראל ניתח עסקאות בפועל לאורך זמן, בעוד השמאים השוו מחירים למ"ר בנקודת זמן ספציפית), אך המסר ברור: השוק מפולג, ודירות ללא ממ"ד מתומחרות באופן נפרד. ניתוח של הכלכלן הראשי באוצר אף חיזק זאת, ומצא כי בעוד מחיר דירה עם ממ"ד באזור המרכז חזר לרמתו מתחילת השנה, מחיר דירה ללא ממ"ד ירד ב-5.7% . זהו בדיוק הפער שיוצר את ההזדמנות.

דירה חדשה מקבלן מול יד שנייה: ניתוח עלויות, סיכונים ויתרונות בעידן הממ"ד

ההתלבטות הקלאסית בין דירה חדשה ליד שנייה מקבלת משמעות חדשה. נשווה ביניהן דרך "משקפי הממ"ד":

דירה חדשה מקבלן

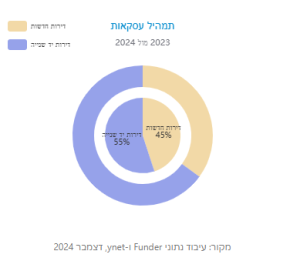

יתרונות: היתרון המרכזי הוא ממ"ד כסטנדרט (חובה על פי חוק מאז 1992). בנוסף, הרוכשים נהנים ממפרט מודרני, אחריות קבלן על ליקויים, ולעיתים מבצעי מימון אטרקטיביים (כמו 20/80) המקלים על גיוס ההון העצמי הראשוני. מבצעים אלו היוו גורם משמעותי בשינוי תמהיל העסקאות ב-2024, שהגיע לאיזון של כ-50% דירות חדשות וכ-50% יד שנייה, לעומת 30-35% דירות חדשות בשנים קודמות .

חסרונות: המחיר גבוה משמעותית. ניתוח שוק ממרץ 2025 מראה פער של 15%-30% מדירת יד שנייה דומה באותו אזור . לכך מתווספת המתנה ארוכה לאכלוס (2-4 שנים) וחשיפה לעליית מדד תשומות הבנייה, שעלולה לייקר את המחיר הסופי בעשרות אלפי שקלים.

דירת יד שנייה

יתרונות: המחיר נמוך משמעותית, הכניסה מהירה, המיקום לרוב בשכונות מבוססות עם תשתיות קיימות, וחשוב מכל – פוטנציאל השבחה עצום, במיוחד בדירות ללא ממ"ד. דירות אלו "נענשות" על ידי השוק ומתומחרות בחסר, מה שפותח פתח לרווח הוני לאחר הוספת מיגון.

חסרונות: היעדר ממ"ד ברוב הדירות שנבנו לפני 1992 (לפי נתוני הלמ"ס, רק 5% מהדירות שנבנו לפני 1990 ונסחרו לאחרונה כללו ממ"ד ), צורך אפשרי בשיפוץ, סיכון לליקויים נסתרים, ותהליך רכישה מורכב יותר הדורש בדיקות משפטיות, תכנוניות ופיזיות.

תובנת מומחה

כפי שרבקית לוי דרורי מ-"רבקית לוי דרורי – משכנתא מותאמת לחיים" מדגישה, "הפער במחיר בין דירה חדשה לישנה הוא לא רק עלות – הוא הזדמנות. את הכסף ש'חסכתם' ברכישת דירה ישנה ניתן להשקיע בצורה ממוקדת בהוספת ממ"ד, ובכך ליצור נכס ששווה יותר מעלות ההשקעה הכוללת. זהו מהלך אקטיבי של יצירת ערך, בניגוד לרכישה פסיבית של נכס יקר."

חלק 2: המדריך המעשי – איך הופכים דירה ישנה לנכס ממוגן ומניב?

הבנו את ההזדמנות התיאורטית, כעת נעבור לפרקטיקה. איך מאתרים את הנכס הנכון, מתכננים את התקציב ומנווטים את התהליך הבירוקרטי והפיננסי?

ההזדמנות האמיתית: איך מזהים דירת יד שנייה עם פוטנציאל להוספת ממ"ד?

לא כל דירה ישנה מתאימה. זיהוי נכון הוא 80% מההצלחה. התהליך דורש סדרת בדיקות יסודיות, עוד לפני הגשת הצעת מחיר.

הצ'קליסט המקדים: שלוש בדיקות חובה

- בדיקה תכנונית (בעירייה):

- תוכנית בניין עיר (תב"ע): זהו המסמך החשוב ביותר. יש לגשת למחלקת ההנדסה בעירייה ולבדוק מה התב"ע החלה על הנכס מאפשרת. האם יש זכויות בנייה לא מנוצלות? מהם קווי הבניין המותרים? האם ישנן מגבלות מיוחדות (למשל, בניין לשימור)?

- תיק הבניין: בקשו לעיין בתיק הבניין. חפשו היתרי בנייה קודמים, תשריטים, ובדקו אם קיימות חריגות בנייה לא חוקיות. חריגות כאלה עלולות לעכב או למנוע קבלת היתר לממ"ד .

- מדיניות התחדשות עירונית: האם הבניין מיועד לתמ"א 38 או לפינוי-בינוי? מידע זה יכול להשפיע על כדאיות ההשקעה בטווח הארוך.

- בדיקה הנדסית (עם איש מקצוע):

- יציבות המבנה: יש להזמין מהנדס קונסטרוקציה שיעריך אם שלד הבניין יכול לשאת תוספת של "מגדל ממ"דים" (טור של ממ"דים, אחד מעל השני). הממ"ד הוא מבנה בטון כבד, והוספתו מחייבת בחינה הנדסית קפדנית.

- גישה לאתר: האם יש גישה נוחה לציוד בנייה כבד (מנופים, משאבות בטון) לחזית הבניין הרלוונטית? גישה מורכבת עלולה לייקר משמעותית את הפרויקט.

- בדיקה משפטית וחברתית:

- הסכמת שכנים: החוק דורש הסכמה של 60% מבעלי הדירות בבניין כדי לאשר פרויקט של הוספת ממ"דים . לפני הרכישה, חשוב "לגשש" בבניין, לדבר עם ועד הבית ועם שכנים כדי להבין את הנכונות הכללית לפרויקט כזה. התנגדות נחרצת של שכנים עלולה לקבור את הפרויקט.

- נסח טאבו: יש להוציא נסח טאבו עדכני ולבדוק שהמוכר הוא אכן הבעלים הרשום, ושהנכס נקי משעבודים, עיקולים או הערות אזהרה סותרות.

טיפ זהב: אל תסתפקו בבדיקה עצמאית. שכרו שמאי מקרקעין שיבצע עבורכם שמאות מוקדמת. הוא יבדוק את כל ההיבטים הללו, יזהה חריגות בנייה קיימות, יאמת את התאמת הנכס לתשריטים ויספק הערכה ריאלית לפוטנציאל ההשבחה. זו הוצאה של כמה אלפי שקלים שיכולה לחסוך לכם מאות אלפים ולהציל אתכם מעסקה גרועה.

כמה באמת עולה להוסיף ממ"ד? פירוק העלויות המלא

העלות הכוללת של הוספת ממ"ד נעה בדרך כלל בין 120,000 ל-200,000 ש"ח, אך היא מושפעת מגורמים רבים כמו מיקום, נגישות, גודל ורמת הגמר. חשוב להבין את כל המרכיבים כדי לבנות תקציב ריאלי.

פירוט העלויות המרכזיות:

- תכנון והיתרים (כ-15,000-25,000 ש"ח): סעיף זה כולל את שכר הטרחה של אנשי המקצוע ההכרחיים:

- אדריכל: לתכנון הממ"ד והגשת הבקשה להיתר.

- מהנדס קונסטרוקציה: לתכנון הנדסי של השלד והחיבור למבנה.

- מודד מוסמך: להכנת מפת מדידה עדכנית.

- אגרות בנייה: משולמות לרשות המקומית (כ-350-400 ש"ח למ"ר).

- עבודות בנייה ושלד (כ-100,000-160,000 ש"ח): זו העלות המרכזית והמשתנה ביותר. היא כוללת חפירת יסודות, יציקות בטון מזוין לקירות (בעובי 25-35 ס"מ) ולתקרה, וחיבור למבנה הקיים. המחיר למ"ר נע בין 10,000 ל-16,000 ש"ח, ותלוי במיקום הגיאוגרפי (יקר יותר במרכז) ובנגישות לאתר Gueta, .

- רכיבי ממ"ד תקניים (כ-10,000-15,000 ש"ח): רכיבים קריטיים העומדים בתקן פיקוד העורף ואינם ניתנים לפשרה:

- דלת הדף תקנית.

- חלון הדף חיצוני מפלדה וחלון זכוכית פנימי אטום.

- צינורות אוורור.

- עבודות גמר (כ-10,000-25,000 ש"ח): ריצוף, טיח, צבע, התקנת נקודות חשמל ותקשורת, והתקנת תאורה.

- עלויות בלתי צפויות: תמיד כדאי להוסיף מקדם ביטחון של 10%-15% לתקציב עבור הוצאות לא מתוכננות שצצות במהלך הפרויקט.

האם זה משתלם? ניתוח כלכלי

התשובה היא כמעט תמיד כן. שמאי מקרקעין מעריכים שתוספת ממ"ד מעלה את ערך הנכס ב-15%-25% . באזורי ביקוש כמו תל אביב, שם מחיר ממוצע למ"ר יכול להגיע ל-65,000 ש"ח, תוספת של 12 מ"ר (גודל ממ"ד סטנדרטי) יכולה להוסיף כ-780,000 ש"ח לשווי הדירה – רווח הון משמעותי הרבה מעבר לעלות הבנייה . באזורי פריפריה, ההשבחה עשויה להיות מתונה יותר, אך עדיין הופכת את הנכס לסחיר ואטרקטיבי הרבה יותר, ומצמצמת את הפער מול דירות חדשות.

מימון הפרויקט: איך מגייסים כסף לבניית ממ"ד?

גייסתם הון עצמי לרכישת הדירה, אבל איך מממנים את בניית הממ"ד? ישנן מספר אפשרויות חכמות, וחשוב לתכנן אותן מראש כחלק אינטגרלי מעסקת הרכישה.

אפשרויות מימון עיקריות:

- הגדלת המשכנתא הקיימת (משכנתא לכל מטרה): לאחר רכישת הדירה והעברת הבעלות, הנכס שלכם. כעת ניתן למשכן אותו ולקבל הלוואה של עד 50% משוויו (בקיזוז יתרת המשכנתא המקורית). בעקבות המצב הביטחוני, בנק ישראל אישר הקלות זמניות המאפשרות הגדלה נוספת של עד 200,000 ש"ח במיוחד לצורך מיגון, בתנאים נוחים יותר .

- הלוואה ייעודית למיגון: בנקים רבים (כמו מזרחי-טפחות, דיסקונט ועוד) מציעים הלוואות ייעודיות לבניית ממ"ד או שיפור מיגון. לעיתים, הלוואות אלו ניתנות בתנאים אטרקטיביים הדומים לריביות דיור, במיוחד אם יש היתר בנייה מסודר .

- מענקים ממשלתיים: תושבי יישובי קו העימות (צפון ודרום, בטווחים מוגדרים מהגבול) זכאים למענקים ממשרד הבינוי והשיכון, שיכולים לכסות חלק ניכר מהעלות (סכומים של כ-9,100-10,400 ש"ח, נכון ל-2021, ויש לבדוק עדכונים). חשוב לבדוק את הזכאות באתר כל זכות או מול הרשות המקומית.

- הלוואות חוץ-בנקאיות: גופים פיננסיים מציעים פתרונות מימון גמישים ומהירים, לעיתים באחוזי מימון גבוהים יותר מהבנקים. פתרון זה מתאים למי שזקוק לכסף במהירות או נתקל בקושי מול הבנקים, אך חשוב לזכור שהריבית לרוב תהיה גבוהה יותר.

טיפ לתכנון פיננסי נכון

תכנון המימון צריך להיעשות במקביל לתכנון הרכישה. רבקית לוי דרורי ממליצה: "אל תפרידו בין שתי העסקאות. בנו תוכנית פיננסית אחת שכוללת את עלות הרכישה, עלויות נלוות, ואת עלות בניית הממ"ד. כך תוכלו להציג לבנק תמונה מלאה ולקבל פתרון מימון כולל ואופטימלי מראש, המשלב משכנתא לרכישה עם הלוואה ייעודית להשבחה". תוכלו להיעזר במחשבון המשכנתא באתר שלנו כדי לקבל הערכה ראשונית.

סיכום: הדרך שלך לדירה בטוחה ומשתלמת

השוק הנוכחי מציב אתגר, אך גם הזדמנות יוצאת דופן. במקום להיכנע למחירי השיא של דירות ממוגנות, ניתן לפעול אסטרטגית, לרכוש נכס במחיר מופחת, ולהשביח אותו באופן שמגדיל את ערכו ואת ביטחונכם. זהו מהלך הדורש תכנון, בדיקות מקדימות וליווי מקצועי, אך התגמול שלו כפול: גם נכס ששווה יותר וגם שקט נפשי.

תובנות המפתח מהמדריך:

- השוק התפצל: נוצר פער מחירים ברור בין דירות עם ממ"ד לאלו שבלעדיו, כאשר דירות ללא ממ"ד סופגות ירידת ערך יחסית של 5%-6% .

- הזדמנות ביד שנייה: דירות ישנות ללא ממ"ד נמכרות בהנחה משמעותית, המגלמת בתוכה את עלות בניית הממ"ד ואף יותר.

- השבחה כלכלית: תוספת ממ"ד היא השקעה שמחזירה את עצמה, מעלה את ערך הנכס ב-15%-25% והופכת אותו לסחיר ואטרקטיבי.

- תכנון הוא המפתח: הצלחת המהלך תלויה בבדיקות מקדימות (תכנוניות, הנדסיות ומשפטיות) ובתכנון פיננסי נכון המשלב את הרכישה והבנייה.

רכישת דירה והוספת ממ"ד הם תהליכים מורכבים הדורשים מומחיות. אם אתם רוצים לוודא שאתם מזהים את ההזדמנות הנכונה, בונים תקציב ריאלי ומשיגים את המימון הטוב ביותר עבורכם, רבקית לוי דרורי מ-"רבקית לוי דרורי – משכנתא מותאמת לחיים" כאן כדי לבנות עבורכם תוכנית מדויקת, שתהפוך את החלום לדירה בטוחה למציאות כלכלית אפשרית. למידע נוסף על תהליך ייעוץ המשכנתאות, לחצו כאן.

שאלות ותשובות נפוצות (FAQ)

האם אני צריך הסכמה של כל השכנים כדי לבנות ממ"ד?

לא. על פי החוק, נדרשת הסכמה של 60% מבעלי הדירות בבניין כדי לאשר פרויקט של הוספת ממ"דים. זוהי הקלה משמעותית שנועדה לעודד בניית מיגון בבניינים ישנים.

כמה זמן לוקח כל התהליך של הוספת ממ"ד?

התהליך מתחלק לשניים: שלב הרישוי (קבלת היתר בנייה) יכול לקחת בין 4 ל-12 חודשים, תלוי ברשות המקומית, במורכבות הפרויקט והאם הוא נכנס למסלול רישוי מקוצר. שלב הבנייה עצמו אורך בממוצע כ-3-6 חודשים נוספים.

האם אני פטור מהיטל השבחה על בניית ממ"ד?

כן. על פי החוק, תוספת ממ"ד בשטח תקני (עד 12 מ"ר ברוטו) פטורה מהיטל השבחה, מה שמהווה חיסכון משמעותי בעלויות שיכול להגיע לעשרות אלפי שקלים .

מה ההבדל בין ממ"ד, ממ"ק ומקלט?

ממ"ד (מרחב מוגן דירתי) נמצא בתוך הדירה ומספק את ההגנה הנגישה והמהירה ביותר. ממ"ק (מרחב מוגן קומתי) משותף לכל דיירי הקומה. מקלט משותף לכל דיירי הבניין ונמצא לרוב בקומת הקרקע או המרתף, ודורש זמן הגעה ארוך יותר. מבחינת העדפות השוק, לממ"ד יש את היתרון המובהק ביותר .

האם הבנק יאשר משכנתא לדירה עם חריגות בנייה?

בנקים נרתעים ממימון נכסים עם חריגות בנייה מהותיות. שמאי מטעם הבנק יזהה את החריגות, והדבר עלול להוביל להפחתת שווי הנכס לצורך המשכנתא (הבנק יחשב את אחוז המימון מהשווי הנמוך יותר), או אף לסירוב למתן הלוואה. לכן, בדיקה מוקדמת של הנושא באמצעות שמאי מטעמכם היא קריטית. למידע נוסף על התהליך, קראו את המדריך שלנו משכנתא לכל מטרה. .