לוח סילוקין שפיצר: המפתח להצלחה פיננסית שלא לימדו אותך בבית הספר

היום נפצח יחד את אחד המושגים החשובים ביותר בעולם המשכנתאות: לוח סילוקין שפיצר.

## מהו לוח סילוקין שפיצר ולמה הוא כל כך חשוב?

לוח סילוקין שפיצר, הקרוי על שם הכלכלן הגרמני פרידריך שפיצר, הוא השיטה הנפוצה ביותר להחזר משכנתאות בישראל ובעולם. אבל למה? התשובה פשוטה: הוא מציע יתרון משמעותי ללווים בדמות תשלום חודשי קבוע לאורך כל תקופת ההלוואה.

נשמע פשוט, נכון? אבל מאחורי הפשטות הזו מסתתרת מורכבות רבה שחשוב להבין. כיועצת משכנתאות מנוסה, אני יכולה להעיד שהבנה מעמיקה של לוח שפיצר יכולה להיות ההבדל בין משכנתא מכבידה לבין תכנית פיננסית מוצלחת שתוביל אתכם לעצמאות כלכלית.

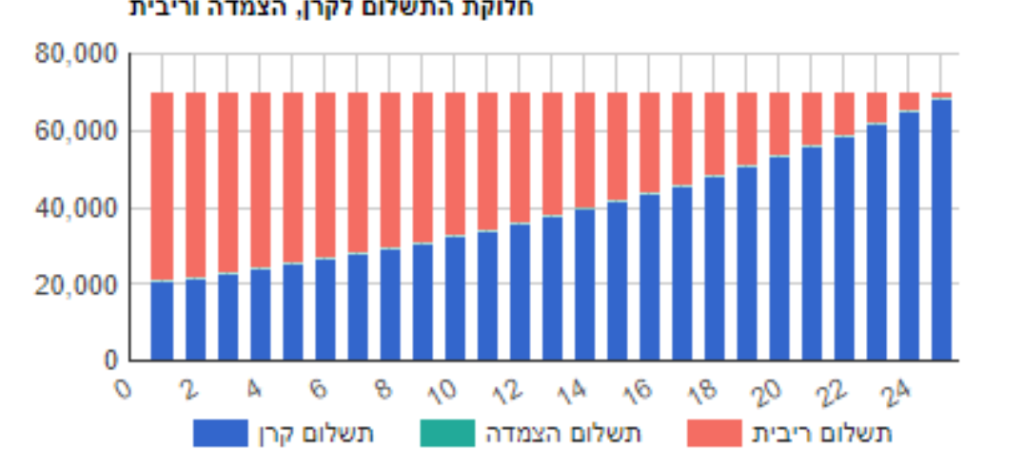

## איך עובד לוח סילוקין שפיצר?

בואו נצלול לעומק. בלוח שפיצר, התשלום החודשי מורכב משני חלקים עיקריים: החזר קרן וריבית. הייחודיות של שיטה זו טמונה בכך שהסכום הכולל נשאר קבוע, אך היחס בין שני המרכיבים הללו משתנה לאורך זמן.

נניח שלקחתם משכנתא של מיליון ש"ח ל-30 שנה בריבית של 3% (לצורך הדוגמה בלבד). הנה איך ייראה התשלום החודשי שלכם בשנים נבחרות:

- שנה ראשונה:

– תשלום חודשי: 4,216 ש"ח

– מתוכו: 2,516 ש"ח ריבית, 1,700 ש"ח קרן

- שנה עשירית:

– תשלום חודשי: 4,216 ש"ח (זהה!)

– מתוכו: 1,858 ש"ח ריבית, 2,358 ש"ח קרן

- שנה עשרים:

– תשלום חודשי: 4,216 ש"ח (עדיין זהה!)

– מתוכו: 1,013 ש"ח ריבית, 3,203 ש"ח קרן

שימו לב לתבנית: בתחילת תקופת ההלוואה, החלק הארי של התשלום החודשי הולך לריבית. זה יכול להיות מתסכל, נכון? אתם משלמים ומשלמים, אבל נראה שהחוב לא קטן. אל דאגה, זה טבעי וצפוי בשיטת שפיצר.

עם הזמן, המגמה מתהפכת. ככל שאתם מתקדמים בתקופת ההלוואה, חלק גדול יותר מהתשלום החודשי הולך להחזר הקרן, וחלק קטן יותר לריבית. זה כמו כדור שלג שמתגלגל במורד – ההתקדמות שלכם בהחזר החוב הולכת ומואצת.

## למה לוח שפיצר טוב עבורכם?

- **יציבות תקציבית**: התשלום החודשי הקבוע מאפשר לכם לתכנן את התקציב שלכם בצורה יעילה יותר. אין הפתעות, אין קפיצות פתאומיות בתשלום. זה מקל עליכם לנהל את ההוצאות החודשיות שלכם ולתכנן לטווח ארוך.

- **קל לחישוב ולהבנה**: בגלל שהתשלום קבוע, קל יותר לחשב כמה תשלמו לאורך כל תקופת ההלוואה. זה מאפשר לכם לקבל תמונה ברורה של ההתחייבות הכספית שלכם לטווח הארוך.

- **אפשרות לפירעון מוקדם**: למרות שהתשלום החודשי קבוע, תמיד יש אפשרות לבצע תשלומים נוספים ולפרוע את ההלוואה מוקדם יותר. זה יכול לחסוך לכם כסף בריביות לטווח הארוך. במסלולים מסוימים ישסיכון לעמלת היוון.

- **גמישות בתכנון פיננסי**: הידיעה שהתשלום החודשי קבוע מאפשרת לכם לתכנן בביטחון השקעות אחרות או חסכונות לטווח ארוך.

## האם יש חסרונות ללוח שפיצר?

כמובן, אין דבר מושלם בעולם הפיננסים, ולוח שפיצר אינו יוצא מן הכלל. הנה כמה נקודות שחשוב לקחת בחשבון:

- **חלק גדול יותר מהתשלום הולך לריבית בהתחלה**: בשנים הראשונות, החלק של התשלום החודשי שהולך לריבית גדול יותר מהחלק שהולך לקרן. זה אומר שלוקח זמן רב יותר להתחיל לראות ירידה משמעותית בגובה החוב.

- **עלול להוביל לתחושת נוחות מדומה**: התשלום הקבוע יכול לגרום לכם להרגיש בנוח מדי ולא לחפש דרכים לשפר את תנאי המשכנתא שלכם או לפרוע אותה מוקדם יותר.

## טיפים לניצול מקסימלי של לוח שפיצר

כיועצת משכנתאות מנוסה, הנה כמה טיפים שאני נותנת ללקוחותיי כדי למקסם את היתרונות של לוח שפיצר:

- **תכננו לטווח ארוך**: אם אתם יכולים להתחייב לתקופה ארוכה, תוכלו ליהנות מהיתרונות המלאים של שיטת שפיצר. חשבו על המשכנתא כחלק מהתכנון הפיננסי הכולל שלכם לטווח הארוך.

- **שקלו העלאת ההחזר החודשי**: רובנו מתקדמים עם השנים וזוכים בהעלאת ההכנסה. אם יש לכם אפשרות, שקלו להגדיל את ההחזר החודשי. אפילו סכום קטן נוסף מדי חודש יכול לחסוך לכם הרבה כסף בריביות לאורך זמן. למשל, תשלום נוסף של 500 ש"ח בחודש על משכנתא של מיליון ש"ח יכול לקצר את תקופת ההלוואה בכמה שנים!

- **בדקו אפשרויות מחזור**: שוק המשכנתאות משתנה כל הזמן. לפעמים, מחזור משכנתא יכול לעזור לכם לשפר את תנאי ההלוואה שלכם. אל תשכחו לבדוק את האפשרות הזו מדי כמה שנים. אני ממליצה לבצע בדיקה כזו לפחות פעם בשנתיים.

- **נצלו את היציבות לטובתכם**: השתמשו ביציבות שמספק לוח שפיצר כדי לתכנן השקעות אחרות. למשל, אם אתם יודעים בוודאות מה יהיה התשלום החודשי שלכם לאורך זמן, תוכלו לתכנן בביטחון השקעות בשוק ההון או בנדל"ן נוסף.

- **היו מודעים למצב השוק**: עקבו אחרי שינויים בריבית במשק. אם הריביות יורדות משמעותית, זה יכול להיות הזמן הנכון לשקול מחזור משכנתא או לקיחת הלוואה נוספת בתנאים טובים יותר.

## סיכום

לוח סילוקין שפיצר הוא כלי חשוב בארגז הכלים של כל לווה משכנתא. הוא מציע יציבות, פשטות וודאות – דברים שכולנו מחפשים כשמדובר בהתחייבות פיננסית ארוכת טווח כמו משכנתא.

אבל כמו בכל דבר בחיים, הידע הוא המפתח. ככל שתבינו יותר את המנגנון מאחורי לוח הסילוקין שלכם, כך תוכלו לקבל החלטות טובות יותר ולנהל את המשכנתא שלכם בצורה חכמה יותר.

זכרו, לקיחת משכנתא היא אחת ההחלטות הפיננסיות המשמעותיות ביותר שתקבלו בחייכם. אל תהססו לפנות לייעוץ מקצועי.

עם הניסיון העשיר שלי בתחום המשכנתאות והכלכלה ההתנהגותית, תמיד כאן לעזור לכם לנווט בים המורכב של עולם המשכנתאות. עם הידע והכלים הנכונים, אתם יכולים להפוך את המשכנתא שלכם ממעמסה להזדמנות – הזדמנות לבנות עתיד פיננסי יציב ומבטיח.

רוצים לדעת עוד? יש לכם שאלות ספציפיות לגבי המשכנתא שלכם? אל תהססו ליצור קשר. ביחד, נוכל לבנות תכנית פיננסית שתתאים בדיוק לצרכים ולמטרות שלכם. צרו קשר עוד היום ונתחיל לעבוד על העתיד הפיננסי שאתם באמת רוצים!