מחכים להחלטת הריבית ב-24/11? 5 טעויות במשכנתא שעלולות לעלות לכם הון

התאריך 24 בנובמבר מסומן לכם ביומן? גם אתם, כמו אלפי ישראלים, עוצרים את הנשימה ומקווים שבנק ישראל סוף סוף יוריד את הריבית? אתם לא לבד. הציפייה הדרוכה להחלטת הריבית הפכה לטקס כמעט לאומי עבור כל מי שחולם על דירה או שוקל למחזר משכנתא קיימת. התקווה היא שאחרי תקופה ארוכה של ריבית גבוהה ברמה של 4.5%, סוף סוף תגיע ההקלה המיוחלת.

אבל בזמן שכולם ממתינים, השוק לא עוצר. המתנה פסיבית, המונעת מפחד וחוסר ודאות, אינה אסטרטגיה פיננסית – היא הימור יקר. ההנחה שהחלטה בודדת תשנה את כל התמונה היא אשליה מסוכנת, שעלולה להוביל לשורה של טעויות קריטיות שיעלו לכם מאות אלפי שקלים לאורך חיי המשכנתא.

במאמר זה נחשוף את חמש הטעויות הגדולות שלוויים עושים בתקופת ההמתנה הזו. ננתח לעומק את הנתונים, נפריך את המיתוסים, ונגלה כיצד ניתן להפוך את חוסר הוודאות להזדמנות כלכלית אדירה באמצעות תכנון נכון, אסטרטגיה חכמה, והבנה שהכוח האמיתי נמצא בידיים שלכם – ולא בידי הוועדה המוניטרית.

רוצים לדעת איך ההחלטה הקרובה תשפיע עליכם אישית?

בקשו בדיקה ראשונית חינם עם רבקית לוי דרורי – יועצת משכנתאות מומחית >>

מדוע "לשבת על הגדר" עד להחלטת הריבית היא הטעות היקרה ביותר?

הפסיכולוגיה האנושית נוטה לחפש ודאות. טבעי לרצות לחכות ל"רגע הנכון";, לרגע שבו הריבית תרד והכל ייראה פשוט יותר. אך בשוק הדיור והמשכנתאות, המתנה פסיבית היא כמעט תמיד אסטרטגיה כושלת, והיא יקרה במיוחד בסביבה הכלכלית של סוף 2025. יש לכך שתי סיבות מרכזיות: עלות ההמתנה ו-ניהול ציפיות שגוי.

ראשית, ננתח את עלות ההמתנה. בזמן שאתם "יושבים על הגדר";, אתם ממשיכים לשלם דמי שכירות. על פי נתונים עדכניים, מחירי השכירות לחוזים חדשים זינקו בכ-5.3% בשנה האחרונה. עבור משפחה ממוצעת, מדובר באלפי שקלים נוספים בכל חודש שיורדים לטמיון, במקום לממן נכס משלכם. במקביל, למרות התייצבות מסוימת, מחירי הדירות אינם קורסים, ובאזורי ביקוש מסוימים אף מראים סימני התאוששות. כל חודש של המתנה עלול להיות חודש שבו מחיר הדירה שאתם רוצים עולה, או שההון העצמי שלכם נשחק ריאלית.

שנית, וחשוב מכך, הוא ניהול הציפיות. רבים מדמיינים שהחלטת הריבית ב-24 בנובמבר תהיה "מפץ גדול" שיוריד את הריבית בחדות. המציאות, כפי שעולה מתחזיות רשמיות, שונה לחלוטין. חטיבת המחקר של בנק ישראל, הגוף המקצועי והסמכותי ביותר בתחום, צופה תהליך הדרגתי ואיטי. על פי התחזית האחרונה מספטמבר 2025, ריבית בנק ישראל צפויה לרדת לרמה ממוצעת של 3.75% רק ברבעון השלישי של 2026. המשמעות ברורה: לא צפויה ירידה דרמטית בטווח המיידי, אלא סדרה של הורדות מתונות לאורך יותר משנה.

הפתרון האסטרטגי: במקום לחכות באופן פסיבי, יש לנצל את הזמן הנוכחי לבניית תוכנית פעולה אקטיבית. זה הזמן לבדוק ולשפר את ההון העצמי, לאבחן במדויק את יכולת ההחזר החודשית שלכם, ולבצע סקר שוק ראשוני. פעולות אלו יציבו אתכם בעמדת כוח, מוכנים לפעול כשההזדמנות הנכונה תגיע, במקום להיות תלויים בחסדי החלטת ריבית אחת.

הבנה זו משנה את כל כללי המשחק. במקום לשאול "מתי הריבית תרד?", השאלה הנכונה היא "איך אני מתכונן היום למציאות של ריבית שיורדת לאט?". תוכלו להתחיל בבדיקה ראשונית של יכולת ההחזר שלכם באמצעות מחשבון המשכנתא שלנו, כדי לקבל תמונה ברורה יותר של המספרים שלכם.

אל תחכו לריבית שתשתנה. זה הזמן להכין תמהיל מותאם, לבדוק את יכולת ההחזר ולתכנן צעדים חכמים.

להעמקה בנושא רכישת דירה, קראו גם את המדריך למשכנתא לרכישת דירה.

הטעות: התמקדות בשאלה "האם הריבית תרד?" במקום ב"מה התמהיל הנכון להיום?"

אחת הטעויות הנפוצות והיקרות ביותר שלווים עושים היא למקד את כל תשומת הלב במשתנה אחד בלבד: גובה ריבית בנק ישראל. הם עוקבים באדיקות אחר תחזיות הכלכלנים, מנתחים כל מילה של הנגיד, ומנסים לנחש אם הריבית תרד ברבע אחוז או בחצי אחוז. בזמן שהם עסוקים בניחושים, הם מפספסים את הדבר החשוב באמת, המקום שבו נמצא הכוח האמיתי שלהם – מבנה ההלוואה, כלומר, תמהיל המשכנתא.

תמהיל נכון הוא המפתח לניהול סיכונים פיננסי. הוא קובע את האיזון הקריטי בין שני כוחות מנוגדים: יציבות (הגנה מפני עליות ריבית עתידיות) ו-גמישות (היכולת ליהנות מירידות ריבית עתידיות). התמקדות רק בגובה הריבית דומה לניסיון לנווט ספינה בסערה על ידי התמקדות רק במהירות הרוח, תוך התעלמות מוחלטת ממבנה הספינה ומהמפרשים.

הדילמה המרכזית של נוטלי המשכנתאות בסוף 2025 מדגימה זאת היטב. מצד אחד, עומד מסלול הקל";צ (ריבית קבועה לא צמודה). מסלול זה מציע ביטחון מוחלט: ההחזר החודשי קבוע וידוע מראש לכל אורך התקופה. הוא מגן עליכם לחלוטין מעליית ריבית או אינפלציה. אך לביטחון הזה יש מחיר: הריבית בו גבוהה יחסית, והוא "נועל" אתכם לתנאים של היום, שעלולים להיות פחות אטרקטיביים בעתיד.

מצד שני, ניצב מסלול הפריים. נכון להיום, עם ריבית פריים של 6.0%, הוא יקר ומכביד על ההחזר החודשי. אך זהו המסלול היחיד שהוא גם גמיש לחלוטין (ללא קנסות יציאה) וגם הכלי היעיל ביותר שיאפשר לכם ליהנות באופן מיידי מירידות הריבית העתידיות שכל התחזיות מצביעות עליהן. כל הורדה של 0.25% בריבית בנק ישראל תתורגם מיד להוזלה בהחזר החודשי שלכם.

בנקודה זו, רבקית לוי דרורי מ-רבקית לוי דרורי – משכנתא מותאמת לחיים מדגישה תמיד: "תמהיל חכם שנבנה היום הוא מה שמאפשר לכם לנצל את ההזדמנויות של מחר. הריבית היא רק נתון, התמהיל הוא האסטרטגיה כולה. אנשים מחפשים את הריבית הכי נמוכה, אבל אני מחפשת עבורם את התמהיל הכי נכון, שיאפשר להם לישון בשקט בלילה וגם לחסוך הכי הרבה כסף בטווח הארוך".

הבנה זו היא קריטית. במקום להמר על החלטת ריבית בודדת, יש לבנות תמהיל שמפזר סיכונים בצורה מושכלת. תמהיל כזה יכלול רכיב של יציבות (קל"צ) ורכיב של גמישות (פריים), בהתאמה אישית ליכולת הכלכלית ולפרופיל הסיכון שלכם. זוהי הדרך היחידה להבטיח שהמשכנתא שלכם תעבוד עבורכם בכל תרחיש שוק.

הפחד מריבית הפריים: איך קיבוע ריבית גבוהה היום "נועל" אתכם להפסד עתידי?

הפחד מההחזר החודשי הגבוה במסלול הפריים (שעומד כיום על 6.0%) הוא מובן. לווים רבים רואים את המספר הגבוה, נרתעים, ובורחים אל ";החוף המבטחים" של מסלול בריבית קבועה (קל"צ). הם "נועלים" ריבית של כ-5% לתקופה ארוכה, ומרגישים שהשיגו יציבות וביטחון. אך בפועל, הם עלולים לנעול את עצמם להפסד עתידי משמעותי, בגלל "פצצה מתקתקת" שרבים לא מבינים את כוחה: עמלת הפירעון המוקדם, או בשמה הנפוץ "קנס יציאה".

כדי להבין זאת, צריך לחשוב כמו בנקאי לרגע. כאשר אתם נועלים ריבית קבועה גבוהה, והריבית הממוצעת בשוק יורדת (כפי שכל התחזיות צופות שיקרה ב-2026), ההלוואה שלכם הופכת לנכס יקר ערך עבור הבנק. הוא מרוויח עליכם ריבית גבוהה יותר מזו שהוא יכול להציע ללקוחות חדשים. אם תרצו למחזר את המשכנתא ולעבור למסלול זול יותר, הבנק יאמר: "אין בעיה, אבל תצטרכו לפצות אותנו על אובדן הרווח העתידי שלנו". פיצוי זה הוא קנס היציאה.

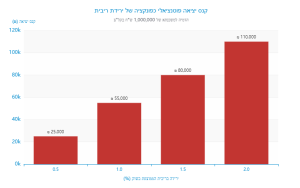

הסכומים יכולים להיות אדירים. לדוגמה, על משכנתא של מיליון שקלים במסלול קל"צ, ירידה של 1% בריבית הממוצעת בשוק יכולה לייצר קנס יציאה פוטנציאלי של 50,000 עד 80,000 שקלים. קנס כזה הופך את כל מהלך המחזור ללא כדאי, ואתם נשארים "שבויים" של הבנק עם משכנתא יקרה, בזמן שכולם מסביב נהנים מריביות נמוכות יותר.

הפתרון האסטרטגי: להבין שבסביבת ריבית גבוהה עם צפי לירידה, הגמישות היא היציבות החדשה. המפתח הוא לשמור על "דלת יציאה" פתוחה למחזור עתידי. על פי מגבלות בנק ישראל, ניתן לקחת עד שני שלישים (כ-66%) מהמשכנתא במסלולים בריבית משתנה, ובראשם הפריים. שילוב רכיב פריים משמעותי בתמהיל (למשל, 40%-60%) הוא הדרך הבטוחה ביותר להבטיח שתוכלו למחזר את ההלוואה בעתיד ללא קנס, ולנצל את ירידות הריבית הצפויות במלואן.

זה דורש אומץ ותכנון. ייתכן שההחזר ההתחלתי יהיה גבוה יותר בכמה מאות שקלים למשך שנה-שנתיים. אך זוהי השקעה בחיסכון עתידי של עשרות ומאות אלפי שקלים. זהו המהלך הפיננסי החכם ביותר שניתן לעשות היום.

הטעות הרביעית: התעלמות מהאויב השקט – האינפלציה

במרדף אחר ההחזר החודשי הנמוך ביותר, לווים רבים נופלים למלכודת מסוכנת נוספת: הם מתפתים לקחת מסלולים צמודי מדד. על הנייר, זה נראה מפתה. הריבית ההתחלתית במסלול קבוע צמוד (ק"צ) או משתנה צמודה נמוכה משמעותית מהריבית במסלול קבוע לא צמוד (קל"צ). אך בסביבה הכלכלית של 2025, זוהי טעות קריטית. האינפלציה היא אויב שקט שמנפח את החוב שלכם מתחת לפני השטח.

חשוב להבין איך הצמדה למדד עובדת בפועל. היא לא משפיעה רק על ההחזר החודשי, אלא על הדבר החשוב ביותר – קרן החוב עצמה. בכל פעם שמדד המחירים לצרכן עולה, קרן המשכנתא שלכם גדלה בהתאם. זהו אפקט של ריבית דריבית הפוכה, שפועלת נגדכם. גם אם שילמתם אלפי שקלים כל חודש, אתם עלולים לגלות אחרי שנה שאתם חייבים לבנק יותר כסף ממה שלוויתם במקור.

הנתונים מדברים בעד עצמם. תחזית האינפלציה של בנק ישראל לשנת 2025 עומדת על כ-3.0%, ו-2.2% לשנת 2026. אלו מספרים גבוהים המשקפים סיכון ממשי ומתמשך. בואו נתרגם את זה למספרים: על משכנתא של מיליון שקלים, אינפלציה שנתית של 3% מוסיפה לחוב שלכם 30,000 שקלים בשנה הראשונה בלבד. זהו "מס" שקט שאתם משלמים, ששוחק את ההון העצמי שלכם ומאריך את הדרך לחופש כלכלי.

כפי שמסבירה רבקית לוי דרורי ללקוחותיה: "בשנת 2025, העדיפו תמיד לשלם ריבית מעט גבוהה יותר במסלול לא צמוד ולישון בשקט, מאשר להמר על המדד ולהתעורר בעוד כמה שנים עם חוב גדול יותר ממה שלקחתם. הוודאות והביטחון שווים כל שקל". הציבור הרחב כבר הבין את הסכנה, ובשנים האחרונות קיימת בריחה המונית ממסלולים צמודי מדד. אל תיפלו למלכודת הזו רק בגלל ריבית התחלתית נמוכה יותר.

ההגנה הטובה ביותר מפני האינפלציה היא בניית תמהיל המבוסס כולו על מסלולים שאינם צמודים למדד, כמו קל"צ, פריים ומשתנות לא צמודות. הרחבנו על כך במדריך המלא להתמודדות עם אינפלציה במשכנתא.

אז מה עושים עכשיו? תוכנית פעולה מעשית ב-3 צעדים

אחרי שהבנו את הטעויות הנפוצות, הגיע הזמן לעבור מתיאוריה לפרקטיקה. במקום לקפוא במקום ולחכות ל-24 בנובמבר, ישנם צעדים ברורים ופשוטים שתוכלו לבצע כבר היום כדי לקחת שליטה על העתיד הפיננסי שלכם. זוהי תוכנית הפעולה שתעביר אתכם ממצב של המתנה חרדתית לעמדה של כוח ותכנון אסטרטגי.

צעד 1: אבחון עצמי פיננסי – להכיר את המספרים שלכם

לפני שאתם בכלל פונים לבנקים, הצעד הראשון והחשוב ביותר הוא להבין לעומק את המצב הפיננסי שלכם. זהו הבסיס לכל החלטה. חשבו על זה כמו בדיקות דם לפני ניתוח. עליכם לדעת בדיוק מה נקודת הפתיחה שלכם.

- חשבו יכולת החזר ריאלית: מהו הסכום החודשי שאתם יכולים להחזיר בנוחות? כלל האצבע המקובל, שגם בנק ישראל מתייחס אליו, הוא לא לעבור יחס החזר של 35%-40% מההכנסה הפנויה נטו. היו שמרנים והשאירו מרווח ביטחון להוצאות בלתי צפויות.

- הגדירו הון עצמי מדויק: כמה כסף נזיל עומד לרשותכם? כללו חסכונות, קרנות השתלמות, עזרה מההורים, וכל מקור אחר. זכרו להשאיר בצד "כרית ביטחון" של לפחות 3-6 חודשי מחיה.

- צפו הוצאות עתידיות: האם אתם מתכננים להרחיב את המשפחה? להחליף רכב? שיפוץ? הכניסו את ההוצאות הללו לתכנון התקציבי שלכם.

צעד 2: בניית תמהיל אסטרטגי (על הנייר)

כעת, כשאתם מכירים את המספרים שלכם, אתם יכולים להתחיל לבנות תמהיל משכנתא תיאורטי. המטרה היא לאזן בין יציבות לגמישות. תמהיל מאוזן ומומלץ לסוף 2025 יכול להיראות כך:

- 40% במסלול קל"צ (קבועה לא צמודה): זהו העוגן היציב שלכם. הוא יספק לכם ודאות על חלק משמעותי מההלוואה. מומלץ לקחת אותו לתקופה קצרה יחסית (15-20 שנה) כדי להקטין את עלות הריבית הכוללת.

- 40% במסלול פריים: זהו מנוע הגמישות שלכם. הוא יאפשר לכם ליהנות מירידות הריבית העתידיות ולמחזר את החלק הזה בקלות וללא קנסות.

- 20% במסלול משתנה כל 5 שנים (לא צמודה): זהו פתרון ביניים מצוין. הריבית בו נמוכה יותר מהקל"צ, הוא אינו צמוד למדד, והוא מציע נקודות יציאה נוחות כל 5 שנים.

זהו כמובן תמהיל לדוגמה. רבקית לוי דרורי תמיד מתאימה את האחוזים המדויקים ליכולות ולמטרות הספציפיות של כל לקוח ולקוחה, אך זהו בסיס מצוין להתחיל איתו.

צעד 3: יציאה ל"מכרז ריביות" חכם

עם התמהיל שבניתם, גשו לפחות ל-3-4 בנקים שונים ובקשו מהם הצעה. חשוב להדגיש: אתם לא מבקשים מהם "הצעה למשכנתא", אלא הצעת מחיר מדויקת על התמהיל הספציפי שבניתם. כך תוכלו להשוות "תפוחים לתפוחים" ולא להתבלבל מהצעות שונות ומסלולים מגוונים.

השתמשו בהצעה הטובה ביותר שקיבלתם כקלף מיקוח מול הבנקים האחרים. תתפלאו לגלות כמה כוח יש לכם כלקוחות. המטרה היא לא רק להשיג את הריבית הנמוכה ביותר, אלא את התנאים הטובים ביותר על התמהיל האסטרטגי שבחרתם.

סיכום ותובנה מרכזית: לקיחת משכנתא בתקופה של אי-ודאות היא החלטה כבדה, אך עם הידע הנכון היא הופכת לניהולית. המתנה פסיבית היא טעות, תמהיל חכם חשוב יותר מריבית נמוכה, וגמישות היא המפתח לחיסכון עתידי. אם אתם רוצים לוודא שהמשכנתא שלכם לא רק תאושר, אלא תהיה מותאמת אישית ליכולות ולמטרות שלכם לשנים הבאות, רבקית לוי דרורי מ-רבקית לוי דרורי – משכנתא מותאמת לחיים כאן כדי לבנות עבורכם תוכנית מדויקת, שתיתן לכם שקט נפשי וביטחון כלכלי.

שאלות ותשובות נפוצות (FAQ)

בנק ישראל מגביל את רכיב הריבית המשתנה (כולל פריים) לעד שני שלישים (כ-66.7%) מסך ההלוואה. בנוסף, חובה שלפחות שליש מהמשכנתא יהיה במסלול בריבית קבועה. זהו מנגנון הגנה צרכני חשוב שנועד להבטיח יציבות מינימלית בהלוואה ולמנוע מלווים לקחת סיכון מוגזם.

ריבית בנק ישראל היא הריבית שהבנק המרכזי קובע. ריבית הפריים היא ריבית הבסיס של הבנקים המסחריים, והיא מחושבת תמיד כתוספת קבועה של 1.5% על ריבית בנק ישראל. נכון להיום (נובמבר 2025), ריבית בנק ישראל היא 4.5%, ולכן ריבית הפריים עומדת על 6.0% (4.5% + 1.5%).

כן, בהחלט. חלק משמעותי במשא ומתן על המשכנתא הוא קבלת הנחה על ריבית הפריים. ההצעה נרשמת כמרווח מהפריים, למשל "P-0.7%". במקרה כזה, אם ריבית הפריים היא 6.0%, הריבית האפקטיבית שתשלמו תהיה 5.3%. ככל שהפרופיל הפיננסי שלכם חזק יותר, כך תוכלו להשיג הנחה גדולה יותר.

בהחלט. העקרונות במאמר, במיוחד ההבנה של קנסות יציאה והחשיבות האסטרטגית של מסלול הפריים, קריטיים לתכנון מחזור משכנתא עתידי. כשהריבית במשק תרד באופן משמעותי, תרצו להיות מוכנים עם תוכנית פעולה למחזור. הבנת התמהיל הנוכחי שלכם היא הצעד הראשון לקראת חיסכון פוטנציאלי גדול בעתיד.

זו בדיוק הסיבה שבונים תמהיל מאוזן ולא מהמרים על כיוון אחד. הרכיב הקבוע (קל";צ) בתמהיל מגן עליכם בדיוק מתרחיש כזה. הוא מבטיח שההחזר על חלק משמעותי מההלוואה יישאר יציב וקבוע, לא משנה מה יקרה לריבית בנק ישראל. כך, אתם נהנים מהגנה מפני עליות ועדיין שומרים על גמישות ליהנות מירידות עתידיות.

ותמיד אפשר למחזר.

רוצים לבדוק האם משתלם לכם למחזר? קראו את המדריך למחזור משכנתא.