משכנתא הפוכה: המדריך המלא (2025) להפיכת הנכס לכסף נזיל בגיל הזהב

משכנתא הפוכה: המדריך המלא (2025) להפיכת הנכס לכסף נזיל בגיל הזהב

משכנתא הפוכה: המדריך המלא (2025) להפיכת הנכס לכסף נזיל בגיל הזהב

משכנתא הפוכה: המדריך המלא (2025) להפיכת הנכס לכסף נזיל בגיל הזהברבים מבני הגיל השלישי בישראל מוצאים את עצמם במצב אבסורדי: הם "עשירים על הנייר" בזכות דירה ששוויה מיליוני שקלים, אך מתמודדים עם קושי בתזרים המזומנים החודשי. מה אם אפשר היה "לפתוח את הברז" של הנכס ולקבל ממנו כסף נזיל, מבלי למכור אותו או לעזוב את הבית המוכר והאהוב? זה בדיוק הרעיון מאחורי משכנתא הפוכה, פתרון פיננסי שצובר תאוצה ומאפשר לשמור על איכות החיים, לעזור לילדים או לממן צרכים רפואיים. במדריך זה, נעשה סדר במונחים המבלבלים כמו "משכנתא הפוכה" ו"משכנתא פנסיונית", ננתח לעומק את התנאים, העלויות והסיכונים, ונספק לכם את כל הכלים לקבל החלטה מושכלת.

מהי משכנתא הפוכה ואיך היא עובדת?

בבסיסה, משכנתא הפוכה היא הלוואה המיועדת לבני 55 ומעלה שבבעלותם נכס מגורים. בניגוד למשכנתא רגילה, שבה הלווה מחזיר לבנק תשלום חודשי כדי לרכוש נכס, כאן התהליך הפוך: הגוף המממן (בדרך כלל בנק או חברת ביטוח) מעניק לבעל הנכס סכום כסף, והנכס הקיים משמש כבטוחה.

העיקרון המרכזי הוא שהלווים ממשיכים לגור בביתם ונשארים הבעלים המלאים שלו לכל דבר ועניין. הם יכולים לשפץ אותו, להשכיר אותו (באישור המלווה) ולנהוג בו כמנהג בעלים. החזר ההלוואה, שכולל את הקרן המקורית ואת הריבית שהצטברה לאורך השנים, נדחה לעתיד. הפירעון מתבצע בדרך כלל רק באחד משלושה מקרים: לאחר פטירת אחרון הלווים, במעבר קבוע של הלווים מהנכס (למשל לדיור מוגן), או אם הם מחליטים למכור את הנכס ביוזמתם.

הפתרון מיועד בעיקר לבעלי נכסים בגיל השלישי הזקוקים לנזילות פיננסית למגוון רחב של מטרות, כגון:

- שמירה על רמת חיים והגדלת ההכנסה הפנויה.

- מימון טיפולים רפואיים, מטפל סיעודי או התאמת הבית לצרכים חדשים.

- סיוע פיננסי לילדים או לנכדים, למשל לצורך רכישת דירה.

- מימון דמי כניסה או תשלומים שוטפים לדיור מוגן.

- סגירת חובות או הלוואות קיימות.

אחד המאפיינים המרכזיים שהופכים את התהליך לנגיש במיוחד לאוכלוסייה המבוגרת הוא שברוב המקרים אין צורך בהוכחת הכנסות, בבדיקת יכולת החזר חודשית, בערבים או ברכישת ביטוח חיים. הגוף המלווה מסתמך על שווי הנכס כבטוחה העיקרית, מה שמפשט משמעותית את הליך קבלת האישור.

משכנתא הפוכה מול משכנתא פנסיונית: מה ההבדל המהותי?

בשוק הישראלי, תחת הכותרת הכללית של "פתרונות מימון לגיל הזהב", קיימים שני מודלים עיקריים שלעיתים קרובות יוצרים בלבול. "משכנתא הפוכה" הוא המונח הגנרי והמוצר הקלאסי, המוצע בעיקר על ידי חברות הביטוח. במקביל, בנקים מסוימים, ובראשם בנק מזרחי-טפחות, פיתחו מוצר דומה תחת המיתוג "משכנתא פנסיונית" (או "משכנתא זהב"), אשר לו מאפיינים ייחודיים.

ההבדלים בין שני המודלים אינם סמנטיים בלבד, אלא נוגעים לליבת ההתחייבות הפיננסית. חברות הביטוח (כמו הראל, כלל, הפניקס ואיילון) מציעות לרוב את המודל ה"טהור" של משכנתא הפוכה: הלוואה ללא הגבלת זמן, שפירעונה המלא נדחה עד לאירוע מסכם (פטירה או עזיבת הנכס), ועם גמישות מוחלטת באשר לתשלומים חודשיים – ניתן לבחור שלא לשלם דבר.

מנגד, המודל הבנקאי מובנה יותר. "המשכנתא הפנסיונית" של בנק מזרחי-טפחות, לדוגמה, מוגבלת בזמן (לרוב עד 30 שנה). היא מאפשרת תקופת "גרייס" (דחיית תשלומים) של עד 20 שנה, אך לרוב דורשת מהלווה להתחיל לשלם לפחות את הריבית לאחר תקופה זו, או לפרוע את ההלוואה בתום התקופה. בנוסף, הבנקים עשויים לדרוש בדיקת הכנסות בסיסית ועלולות לחול עמלות פירעון מוקדם, בדומה למשכנתא רגילה.

הבחירה בין המסלולים היא אסטרטגית ותלויה בצרכים ובאופי של הלווה. בנקודה זו, רבקית לוי דרורי מ-רבקית לוי דרורי – משכנתא מותאמת לחיים, מדגישה כי "אין פתרון אחד שמתאים לכולם. מי שמחפש שקט נפשי מוחלט, ללא כל התחייבות חודשית, ימצא לרוב מענה טוב יותר אצל חברות הביטוח. לעומת זאת, לווה שיכול לעמוד בתשלום ריבית חודשי כדי למנוע את אפקט ה'ריבית דריבית', או שזקוק למסלולים מורכבים יותר, עשוי למצוא יתרון במודל הבנקאי הגמיש".

השוואה ישירה: חברות ביטוח מול בנקים

| מאפיין | משכנתא הפוכה (חברות ביטוח) | משכנתא פנסיונית (בנקים) |

|---|---|---|

| נותני השירות | הראל, כלל, הפניקס, איילון, מנורה ועוד | בעיקר בנק מזרחי-טפחות ובנק ירושלים |

| תקופת ההלוואה | ללא הגבלת זמן (עד פטירת אחרון הלווים) | מוגבלת בזמן (לרוב עד 30 שנה) |

| החזר חודשי | גמישות מלאה, ניתן לא לשלם כלל (מסלול "בלון מלא") | לרוב נדרש תשלום מינימלי (לפחות ריבית) או תשלום מלא לאחר תקופת גרייס |

| בדיקת הכנסות | אין צורך | לעיתים נדרשת בדיקה בסיסית של הכנסות |

| עמלת פירעון מוקדם | לרוב אין עמלת פירעון מוקדם | ייתכנו עמלות פירעון מוקדם, בדומה למשכנתא רגילה |

הרחבנו על ההבדלים בין הגופים השונים במדריך המלא להשוואת תנאי משכנתא הפוכה בין החברות.

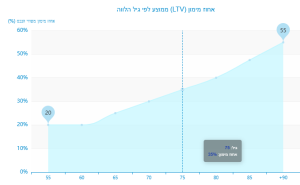

כמה כסף באמת אפשר לקבל? פירוט אחוזי המימון לפי גיל

סכום ההלוואה המקסימלי שניתן לקבל אינו שרירותי, והוא נגזר מנוסחה ברורה המבוססת על שני גורמים עיקריים: גילו של הלווה הצעיר ביותר (במקרה של זוג) ושווי הנכס, כפי שנקבע בהערכת שמאי מטעם הגוף המלווה. העיקרון המנחה פשוט: ככל שהלווה מבוגר יותר, תוחלת החיים הסטטיסטית קצרה יותר, ולכן הסיכון של המלווה קטן יותר. כתוצאה מכך, ניתן לקבל אחוז מימון גבוה יותר (Loan-to-Value, LTV) משווי הנכס.

לדוגמה, בעוד שבגיל 60 ניתן לקבל הלוואה בשיעור של כ-15%-20% משווי הדירה, בגיל 90 ניתן להגיע גם ל-50%-60%. חשוב לציין כי קיימים הבדלים בין החברות השונות, כאשר חלקן מציעות אחוזי מימון מעט גבוהים יותר בגילאים מסוימים. חברת "כלל", למשל, מאפשרת קבלת הלוואה כבר מגיל 55 בשיעור של כ-20%.

תנאי סף נוספים שכדאי להכיר:

- שווי נכס מינימלי: רוב הגופים דורשים שהשווי המינימלי של הנכס המשועבד יעמוד על 1,000,000 ₪.

- סכום הלוואה מינימלי: בדרך כלל לא ניתן לקחת הלוואה בסכום הנמוך מ-100,000 ₪ עד 250,000 ₪, תלוי בחברה.

- נכס "נקי": הנכס חייב להיות רשום על שם הלווים בטאבו או ברשות מקרקעי ישראל, וללא שעבודים, עיקולים או משכנתא קיימת. אם קיימת משכנתא, ניתן להשתמש בכספי ההלוואה החדשה כדי לסלק אותה תחילה.

נתונים אלו מתעדכנים בהתאם למדיניות הגופים המלווים ולהנחיות הפיקוח. ניתן לעקוב אחר עדכונים רגולטוריים בנושא באתר בנק ישראל, אשר בוחן בימים אלה הסדרה מקיפה של התחום.

האותיות הקטנות של הריבית: כך החוב שלכם עלול להתנפח

ההחלטה על לקיחת משכנתא הפוכה חייבת להתבסס על הבנה מעמיקה של מבנה העלויות, ובראשן הריבית. חשוב להפנים: הריבית על משכנתא הפוכה גבוהה יותר באופן עקבי מריבית על משכנתא רגילה. נכון לכתיבת שורות אלו (סוף 2025), הריביות נעות בטווח של 4.5%-6% במסלולים קבועים צמודי מדד, או ריבית פריים (שעומדת כיום על כ-6%) בתוספת מרווח של 2.5%-4%.

הסיבה לפער הריביות נעוצה בניהול הסיכונים של הגוף המלווה. בהיעדר מועד פירעון ידוע מראש ובהיעדר תזרים תשלומים חודשי, הסיכון למלווה גבוה יותר, והוא מתומחר בריבית גבוהה יותר.

הסכנה האמיתית: אפקט ה"ריבית דריבית"

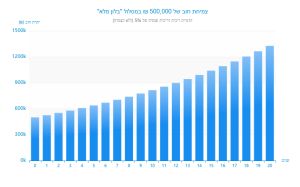

החיסרון המשמעותי והמסוכן ביותר במשכנתא הפוכה הוא אפקט הריבית דריבית (Compound Interest). הוא בא לידי ביטוי באופן הדרמטי ביותר במסלול הפופולרי של "בלון מלא", שבו הלווה אינו משלם דבר לאורך כל חיי ההלוואה. במצב זה, הריבית השנתית שלא שולמה מצטרפת לקרן ההלוואה, ובשנה שלאחר מכן, הריבית החדשה מחושבת על סכום הקרן המקורי בתוספת הריבית שכבר הצטברה. התוצאה היא צמיחה מעריכית של החוב לאורך זמן.

כדי להמחיש את העוצמה של אפקט זה, נבחן דוגמה מספרית של הלוואה בסך 500,000 ₪ בריבית שנתית קבועה של 5%:

כפי שניתן לראות, לאחר 20 שנה, החוב כמעט משלש את עצמו ומגיע לכ-1,326,000 ₪. זוהי נקודה קריטית להבנה: הנוחות של אי-תשלום חודשי מגיעה עם תג מחיר גבוה מאוד בעתיד, אשר "אוכל" נתח משמעותי משווי הנכס שהיה אמור להישאר ליורשים. כדי להבין איך הריבית תשפיע עליכם באופן אישי, מומלץ ליצור קשר עם רבקית לקבל הערכה.

יתרונות מול חסרונות: מתי זה הפתרון הנכון ומתי כדאי להיזהר?

משכנתא הפוכה אינה פתרון קסם, והיא טומנת בחובה יתרונות ברורים לצד חסרונות משמעותיים. החלטה מושכלת מחייבת שקילה כנה של שני צדי המטבע, בהתאם למצב האישי והמשפחתי.

היתרונות הברורים

- נזילות מיידית ללא מכירה: היתרון המרכזי הוא היכולת "לשחרר" את ההון הכלוא בנכס ולקבל סכום כסף משמעותי, מבלי לעבור את הטלטלה הרגשית והלוגיסטית של מכירת הבית.

- שמירה על הבית והסביבה המוכרת: הלווים ממשיכים להתגורר בנכס כרגיל, בסביבה המוכרת להם, ושומרים על בעלותם המלאה.

- אין החזר חודשי (ברוב המסלולים): האפשרות לבחור במסלול ללא תשלומים חודשיים מקלה על ההתנהלות הכלכלית השוטפת ומספקת שקט נפשי.

- תהליך אישור פשוט יחסית: כאמור, לרוב אין צורך בבדיקת הכנסות, ערבים או ביטוח חיים, מה שהופך את התהליך לנגיש.

- הלוואת Non-Recourse: זהו יתרון חשוב המגן על הלווים ויורשיהם. במקרה שבו בעת מימוש הנכס, יתרת החוב (קרן+ריבית) תהיה גבוהה משווי המכירה של הנכס, הגוף המלווה סופג את ההפסד. היורשים לעולם לא יידרשו לשלם את ההפרש מכיסם.

החסרונות והסיכונים שחייבים להכיר

- עלות גבוהה: כפי שהודגם, הריבית גבוהה ואפקט הריבית דריבית מנפח את החוב באופן משמעותי לאורך זמן. זהו מוצר יקר.

- שחיקת הירושה: זהו הנושא הרגיש והכואב ביותר. הנכס, שבמקרים רבים מהווה את עיקר הירושה המיועדת לילדים, "נאכל" בהדרגה על ידי ההלוואה. החלטה כזו מחייבת שיח פתוח, כן ושקוף עם כל בני המשפחה.

- עלויות נלוות: יש לקחת בחשבון עלויות נוספות כמו דמי פתיחת תיק, עלות שמאי (כמה אלפי שקלים) ושכר טרחת עורך דין.

- חוסר גמישות והפיכות: מרגע שנלקחה ההלוואה, קשה מאוד "להחזיר את הגלגל לאחור". זוהי התחייבות ארוכת טווח שהופכת כמעט בלתי הפיכה בגיל מבוגר.

- סיכון במכירה על ידי כונס נכסים: לאחר פטירת הלווים, ליורשים ניתנת תקופה של כשנה לפרוע את החוב. אם לא יצליחו (ממקורות עצמיים או ממכירת הנכס), הנכס עלול לעבור לידי כונס נכסים מטעם המלווה, שעלול למכור אותו במהירות ובמחיר נמוך ממחיר השוק.

חשוב להבין את ההשלכות המשפטיות והכלכליות. אתר כל-זכות מציע מידע נוסף על זכויות הגיל השלישי בהקשרים פיננסיים שונים.

תהליך קבלת ההלוואה: מדריך מעשי שלב אחר שלב

תהליך קבלת משכנתא הפוכה פשוט יחסית למשכנתא רגילה, אך כל שלב בו דורש תשומת לב. ליווי מקצועי יכול למנוע טעויות יקרות ולהבטיח שהתנאים שתקבלו הם הטובים ביותר עבורכם.

- פגישת ייעוץ ובדיקת זכאות ראשונית: זהו השלב החשוב ביותר. לפני שפונים לגוף מממן כלשהו, חיוני להיפגש עם יועץ משכנתאות אובייקטיבי. בפגישה זו, היועץ יבין לעומק את הצורך הפיננסי, יבחן חלופות אפשריות (למשל, הלוואה רגילה אם מתאפשר), ויסביר את ההשלכות של כל אפשרות. זהו השלב לקבל תמונה מלאה ובלתי תלויה.

- הגשת בקשה ומסמכים: לאחר בחירת הגוף המלווה המתאים (בנק או חברת ביטוח), מגישים טופס בקשה רשמי. למסמך זה יש לצרף מסמכים בסיסיים: צילום תעודת זהות, נסח טאבו עדכני המוכיח בעלות, ולעיתים, מסמך חתום על ידי הילדים המעיד על מודעותם לתהליך.

- הערכת שמאי: הגוף המלווה ישלח שמאי מקרקעין מטעמו (העלות, בסך כמה אלפי שקלים, חלה על הלווה) כדי להעריך את שווי השוק של הנכס. דוח השמאות הוא שיקבע את סכום ההלוואה המקסימלי שתוכלו לקבל.

- אישור עקרוני וחתימה על מסמכים: לאחר קבלת דוח השמאות, הגוף המלווה ינפיק "אישור עקרוני" המפרט את תנאי ההלוואה הסופיים: סכום, ריבית, מסלול וכו'. לאחר הסכמתכם, השלב הבא הוא חתימה על כלל מסמכי ההלוואה בפני עורך דין מטעמכם, שיוודא שהבנתם את כל הסעיפים והתנאים.

- רישום השעבוד וקבלת הכסף: לאחר חתימת המסמכים, עורך הדין יפעל לרישום הערת אזהרה (שעבוד) על הנכס בטאבו לטובת הגוף המלווה. עם השלמת הרישום, הכסף יועבר ישירות לחשבון הבנק שלכם, בסכום חד-פעמי או בתחילת תשלומים חודשיים, בהתאם למה שסוכם.

"התהליך עצמו פשוט יחסית, אך ההחלטות שמתקבלות במהלכו הן קריטיות," מסבירה רבקית לוי דרורי. "בחירת הגוף המלווה, מסלול הריבית ואופן קבלת הכסף ישפיעו על עתידכם הכלכלי ועל הירושה שתשאירו. ליווי מקצועי בשלב זה אינו מותרות, אלא הכרח."

לקיחת משכנתא הפוכה היא החלטה כלכלית כבדה, אך הבנה נכונה של המרכיבים הופכת אותה לניהולית. אם אתם רוצים לוודא שההחלטה שלכם מותאמת אישית ליכולות ולמטרות שלכם לשנים הבאות, רבקית לוי דרורי – משכנתא מותאמת לחיים כאן כדי לבנות עבורכם תוכנית מדויקת ושקופה.

שאלות ותשובות נפוצות (FAQ)

שאלה 1: האם אני חייב ליידע את הילדים שלי שאני לוקח משכנתא הפוכה?

תשובה 1: מבחינה חוקית, אינכם חייבים, אך רוב הגופים המלווים דורשים חתימה של הילדים על מסמך המאשר כי הם מודעים לתהליך. מעבר לדרישה הטכנית, מומלץ בחום לנהל שיחה פתוחה ושקופה עם הילדים, מכיוון שלהחלטה זו יש השפעה ישירה על הירושה העתידית שלהם.

שאלה 2: מה קורה אם ארצה למכור את הבית ולעבור דירה בעתיד?

תשובה 2: אין בעיה. תוכלו למכור את הבית בכל עת. במקרה כזה, תצטרכו לפרוע את יתרת ההלוואה (קרן+ריבית) מתוך כספי המכירה. היתרה, אם תהיה, תישאר בידכם. חלק מהגופים מאפשרים "גרירת" המשכנתא לנכס החדש שתרכשו, בכפוף לתנאים.

שאלה 3: האם אפשר להשכיר את הדירה לאחר קבלת ההלוואה?

תשובה 3: כן, ברוב המקרים ניתן להשכיר את הדירה וליהנות מהכנסה חודשית נוספת, אך יש לקבל אישור מראש מהגוף המלווה ולוודא שלא מדובר בשכירות מוגנת. זהו פתרון נפוץ למימון מעבר לדיור מוגן.

שאלה 4: האם הריבית יכולה להשתנות במהלך חיי ההלוואה?

תשובה 4: תלוי במסלול שבחרתם. אם בחרתם מסלול בריבית קבועה (צמודה או לא צמודה), הריבית תישאר קבועה לאורך כל התקופה. אם בחרתם מסלול ריבית פריים, הריבית על ההלוואה שלכם תשתנה בהתאם לשינויים בריבית בנק ישראל.

שאלה 5: מה ההבדל בין קבלת הכסף כסכום חד-פעמי לבין קצבה חודשית?

תשובה 5: ההבדל הוא בעיקר באופן חישוב הריבית. בקבלת סכום חד-פעמי, הריבית נצברת על כל הסכום מהיום הראשון. בקבלת קצבה חודשית, הריבית מחושבת רק על הסכומים שכבר נמשכו בפועל, מה שיכול להקטין את צבירת הריבית הכוללת לאורך זמן. הבחירה תלויה בצורך שלכם – מימון הוצאה גדולה ומיידית או תוספת להכנסה השוטפת.